Estudando matemática para concursos? Confira aqui vários exercícios resolvidos sobre sistemas de amortização, todos retirados das últimas provas de concursos.

Veja também em nosso menu outras publicações sobre os demais assuntos da matemática financeira.

Bons estudos.

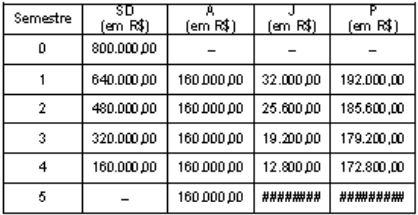

Questão 1 (BB – FCC). Um empréstimo de R$ 800.000,00 deve ser devolvido em 5 prestações semestrais pelo Sistema de Amortizações Constantes (SAC) à taxa de 4% ao semestre. O quadro demonstrativo abaixo contém, em cada instante do tempo (semestre), informações sobre o saldo devedor (SD), a amortização (A), o juro (J) e a prestação (P) referentes a esse empréstimo. Observe que o quadro apresenta dois valores ilegíveis.

Se o quadro estivesse com todos os valores legíveis, o valor correto da prestação P, no último campo à direita, na linha correspondente ao semestre 5, da tabela, seria de

(A) 170.300,00.

(B) 167.500,00.

(C) 166.400,00.

(D) 162.600,00.

(E) 168.100,00.

Resolução

Parcela 5 = Amortização 5 + Juros 5

Juros 5 = Saldo devedor 4 x taxa de juros

Juros 5 = 160.000 x 0,04 = 6.400,00

P5= 160.000 + 6.400 = 166.400,00

Resposta: C

Questão 2 (BB – Cesgranrio). Considere um financiamento de R$ 100.000,00, sem entrada, a ser pago em 100 prestações mensais, pelo Sistema de Amortização Constante (SAC). Sabendo-se que a taxa de juros, no regime de juros compostos, é de 1% ao mês, a prestação inicial, se o prazo de pagamento for duplicado, será reduzida em

(A) 100%.

(B) 50%.

(C) 25%.

(D) 10%.

(E) 5%.

Resolução

Sabendo que no Sistema de Amortização Constante a parcela é composta por capital e juros, da seguinte forma:

1) O capital é sempre igual, e é calculado dividindo o valor total pela quantidade de parcelas;

2) Em cada parcela o tomador paga os juros sobre todo o saldo devedor.

Vamos ao caso:

R$ 100.000,00, 1%, 100 prestações

O capital será de 100000/100 = 1000,00

Os juros da primeira parcela será 1% de 100.000,00 que é 1000,00

Total: 2000,00

Se o prazo for duplicado:

R$ 100.000,00, 1%, 200 prestações

O capital será de 100000/200 = 500,00

Os juros da primeira parcela será 1% de 100.000,00 que é 1000,00

Total: 1500,00

Nota-se que a redução seria de 500,00. Vamos calcular a porcentagem:

500/2000 = 5/20 = 1/4 = 0,25 = 25%

Resposta: C

Questão 3 (Caixa – Cespe). Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em doze parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A figura a seguir apresenta uma janela do Excel 2003 contendo a planilha do financiamento obtido por Paulo. O conteúdo das células D9 e E10 está formatado para a cor da fonte branca. Os valores correspondentes a “prestação”, “juros”, “amortização”, “saldo devedor” e “totais” foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

A partir das informações acima, julgue os itens abaixo:

A partir das informações acima, julgue os itens abaixo:

A) O SAC consiste em um sistema de amortização de dívida em prestações periódicas, sucessivas e em progressão geométrica decrescente, ou seja, com razão menor que 1, no qual o valor da prestação é composto por uma parcela de juros uniformemente decrescente e outra de amortização, que permanece constante ao longo de todo o período do financiamento.

ERRADO

No SAC as prestações são apresentadas na forma de PA e não de PG, como afirma a questão.

B) Se a taxa de juros do financiamento obtido por Paulo fosse de 10%, a prestação a ser paga utilizando-se ainda o sistema francês de amortização seria o dobro da prestação apresentada na planilha.

ERRADO

Não estamos tratando de grandezas proporcionais (juros compostos).

C) O valor da prestação listado na planilha é o quociente da divisão do montante a ser financiado por 1,05¹².

ERRADO

Caso a questão estivesse correta, o resultado da potenciação deveria ser 5000/564,13 = 8,86.

Porém é notório que esse valor não passa de 2.

D) Suponha que, no mês 6, no momento do pagamento da prestação, Paulo decida quitar antecipadamente toda a dívida. Nessa situação, além do valor de R$ 564,13, ele deveria pagar o montante de R$ 3.264,25.

ERRADO

Observe na tabela que ele deve pagar o valor da prestação e o saldo devedor referente ao mês 6, logo ele deveria pagar 564,13 + 2863,34.

Questão 4 (Banpará – Exatus). Janete fez um empréstimo de R$ 8.000,00 para ser pago em 5 parcelas mensais e consecutivas, à taxa de 5% a.m., pelo sistema de amortização constante (SAC). O valor da última parcela a ser paga por Janete é igual a:

a) R$ 1.760,00.

b) R$ 1.680,00.

c) R$ 1.720,00.

d) R$ 1.700,00.

e) R$ 1.600,00.

Resolução

O empréstimo será pago em 5 parcelas mensais, e pelo sistema SAC. Calculando o valor da amortização em cada parcela:

8000/5 = 1600

Na última parcela o cliente estará devendo apenas 1600 de capital.

1600 + 1600.5% = 1600 + 80 = 1680

Resposta: B

Questão 5 (Caixa – Cespe). O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

< taxas de juros reduzidas e pré-fixadas;

< financiamento em até 36 meses;

< financiamento de carros novos ou usados, com até 5 anos de fabricação;

< financiamento de até 85% do valor do veículo.

Amortização:

< é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

A) As prestações calculadas segundo a Tabela Price são diretamente proporcionais ao montante a ser financiado. Assim, se Marta financiar R$ 14.000,00 para a compra do veículo, a prestação mensal a ser paga será o dobro da que ela pagaria se financiasse apenas R$ 7.000,00.

CORRETO

No sistema PRICE, quando o valor do financiamento dobra, o valor da prestação também dobra.

B) Pelo sistema acima, é de R$ 17.000,00 o valor máximo do financiamento que Marta poderá fazer na CAIXA para pagar o veículo.

CORRETO

Observando que Marta se encaixa nas condições da linha, devemos apenas calcular 85% de 20000:

![]()

C) É de 100.[1,01¹² – 1]% a taxa de juros anual equivalente à taxa mensal cobrada pela CAIXA no financiamento pretendido por Marta.

CORRETO

Essa é exatamente a fórmula para se calcular a taxa equivalente, onde 1,01 é equivalente a 1% a.m. e 12 é a quantidade de meses em 1 ano.

D) Se Marta financiar apenas R$ 10.000,00 e a primeira parcela vencer 1 mês após a obtenção do financiamento — ou seja, os pagamentos são postecipados —, então a parte da segunda parcela referente aos juros será superior a R$ 100,00.

ERRADO

Na primeira parcela teremos R$ 100,00 de juros. Nas próximas os juros serão sempre menores que a anterior.

Questão 6 (Banestes – Makiyama). Pode-se definir amortização como a extinção de uma dívida por meio de pagamentos periódicos, isto é, prestações. Sobre os sistemas de amortização, afirma-se que:

I No sistema de amortização variável, todas as prestações são diferentes e, obrigatoriamente, os juros são cobrados

nas últimas parcelas.

II O tipo de amortização em que as amortizações do saldo devedor de todas as parcelas são iguais é denominado

amortização constante.

III No sistema de amortização francês, todas as parcelas são iguais, já com os juros inclusos em cada uma delas.

IV No sistema de amortização misto, o valor de cada prestação é dado pela média aritmética das prestações respectivas nos sistemas variável e constante.

Está CORRETO o que se afirma em:

A) I e IV, apenas.

B) II e III, apenas.

C) I, II e IV, apenas.

D) II, III e IV, apenas.

E) I, II, III e IV.

Resolução

I) Falsa – Os juros são cobrados a cada período e não nos últimos

II) Verdadeira – Trata-se do SAC

III) Verdadeira – Também chamado de tabela price

IV) Falsa – Seria a média do price e do sac

Resposta: B

Questão 7 (BNB – FGV). Um advogado comprou uma sala para instalar seu escritório por R$ 120.000,00 utilizando o sistema de amortização constante (SAC). O banco financiou a compra dessa sala em 24 meses com juros de 2% ao mês. A segunda prestação que esse advogado deverá pagar será de:

(A) R$ 5.800,00

(B) R$ 6.200,00

(C) R$ 6.700,00

(D) R$ 7.300,00

(E) R$ 7.400,00

Resolução

Como o sistema foi o SAC, vamos calcular quanto está sendo amortizado todo mês:

120000/24 = 5000

Calcularemos os juros que incidirão sobre a segunda prestação.

Se a amortização mensal é de 5000, então o saldo devedor na segunda prestação é de 115000.

2% de 115000 = 115000.2/100 = 2300

Prestação 2: 5000 + 2300 = 7300

Resposta: D

Gostou dos exercícios resolvidos sobre sistemas de amortização?

Deixe o seu comentário.

gostei bastante

Ótimo conteúdo. Poderiam seguir atualizando a página, tem ajudado muito.

Ótimo conteúdo,tudo muito bem explicado, e fácil de compreender.Entendi melhor a meteria aqui que com o professor presencial.

Interessante, deu para superar as minhas dúvidas, relativamente a matéria. bem haja.

pedro Kamalandua

Sr. no SAC a pessoa pegou emprestado 1200, a taxa de juros é de 12% aa postecipada,

sendo que o máximo que ela pode pagar de prestação mais o juros são 100,00 por mês.Por favor ,como calcular o prazo? Já que a última prestação + o juros tem de ser 100,00.

entendo, mas se tratando de SAF, como resolvo uma questão que não tem o capital? tenho somente as prestações, a taxa e o prazo… alguém se habilita?

dados:

taxa 2% mês

prazo 24 meses

prestação 1200

capital?

o capital é de $ 22696,71.

fazendo na HP-12C

1200 chs pmt

2 i

24n

pv 22 696,71

Alguém poderia me Ajuda nesta Questão

um imóvel custa á vista R$240 mil ou, financiado pela sac ,exige uma entrada de 80% do valor ista e o restante 20% em 20 anos, mediante prestações mensais, á taxa normal. Elaborar de 1,5% a.a. com capitalização mensal. Elaborar uma planilha para os 3 primeiros meses e para o 36º mês.?

Olá creio que seja assim:

20% de 240.000 = 48.000

1,5% a.a = 0,125% a.m.

20 anos = 240 meses

48.000/240 = amortização de 200

48.000 x 0,125% = 60 de juros

1ª parcela = 200,00 + 60,00 = 260,00

2ª parcela = 200,00 + 57,50 = 257,50

3ª parcela = 200,00 + 55,00 = 255,00

36ª parcela = a + i x SD da 35ª

Sd da 35ª = 48.000 – 7.000 = 41.000

36ª parcela = 200 + 0,125% x 41.000 = 251,25

Nda confirmado, mas creio que seja isso