Quer aprender matemática financeira para concursos e provas em geral? Confira aqui a nossa página super especial sobre os principais sistemas de amortização, o Sistema de Amortização Francês (SAF), também conhecido como Tabela Price, e o Sistema de Amortização Constante (SAC).

Bom estudo!

INTRODUÇÃO

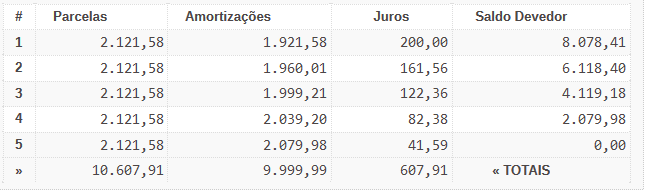

Considere que um banco qualquer oferece aos seus clientes um empréstimo de R$ 10.000,00, a ser pago em 5 prestações mensais, com capitalização através de juros compostos e taxa de 2% ao mês.

Já sabemos que os principais sistemas de amortização são a tabela Price e o SAC. Veremos agora as principais diferenças entre eles e como seria feito o pagamento do empréstimo de acordo com o sistema utilizado.

SISTEMA DE AMORTIZAÇÃO FRANCÊS (PRICE)

Neste sistema de amortização, a principal característica é a de que todas as prestações são exatamente iguais.

Isso só é possível porque ele é utilizado em empréstimos e financiamentos com taxas de juros fixas e definidas no ato da assinatura do contrato.

Por este motivo, o SAF é muito utilizado na amortização de crédito pessoal e financiamento de veículos, motos, etc.

Nestes casos, o cliente já sai com a famosa “bíblia”, contendo todas as prestações, sem correr o risco de eventuais aumentos nos valores das parcelas.

Também é importante ressaltar que apenas as prestações são iguais, o valor amortizado e os juros de cada prestação sempre variam.

Vejamos como ficaria a Tabela Price do nosso empréstimo:

Na tabela é possível observar que o pagamento deverá ser feito em 5 parcelas iguais de R$ 2.121,58.

Nota-se também que o valor amortizado é crescente, enquanto o valor dos juros é decrescente.

SISTEMA DE AMORTIZAÇÃO CONSTANTE (SAC)

Neste sistema de amortização, como o próprio nome já deixa claro, o valor amortizado em cada prestação é sempre igual.

Os juros, por sua vez, são calculados sobre o saldo devedor e, por este motivo, são decrescentes, tornando as prestações também decrescentes.

O sistema SAC é muito utilizado em financiamentos de imóveis e capital de giro para empresas, principalmente em financiamentos sem taxa de juros fixa ou que apresentam indexadores.

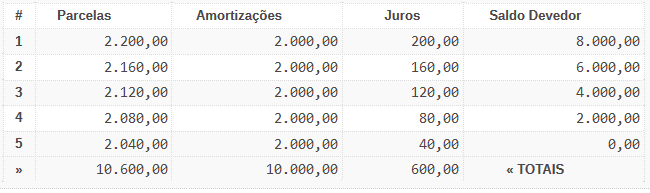

Vejamos como o nosso empréstimo deverá ser pago através do SAC:

Na tabela é possível observar que o devedor amortiza exatamente R$ 2.000,00 a cada mês.

Nota-se também que as prestações são decrescentes devido ao fato dos juros serem calculados sobre o saldo devedor.

Entendeu as diferenças entre Price e SAC?

Deixe o seu comentário.