Estudando matemática financeira? Confira aqui tudo o que você precisa saber sobre o sistema de amortização constante (SAC), onde apresentaremos a definição e vários exemplos.

Lembrando que você encontrará em nosso site várias outras publicações sobre os mais diversos tópicos da matemática financeira.

Bom estudo!

DEFINIÇÃO

O Sistema de Amortização Constante, também conhecido como SAC, como o próprio nome já diz, é aquele em que o valor amortizado é sempre constante, ou seja, é sempre igual.

Para calcularmos o valor amortizado em cada prestação, basta dividirmos o valor financiado pela quantidade de prestações.

Exemplo: Considerando um empréstimo de R$ 800,00, a ser pago em 10 vezes, o valor amortizado em cada uma das prestações será:

R$ 800,00 / 10 = R$ 80,00

O cálculo dos juros, por sua vez, é feito em cada prestação, levando-se em consideração o saldo devedor. Como o saldo devedor é decrescente, o valor das prestações também será.

Como montar a tabela do SAC

A tabela do SAC possui 5 colunas:

- Número da parcela

- Parcela ou prestação

- Amortização

- Juros

- Saldo devedor

A coluna Parcela ou Prestação representa o valor a ser pago pelo devedor.

A coluna Amortização representa o valor (constante) que está sendo amortizado em cada prestação.

A coluna Juros representa a remuneração sobre o capital, que é aplicada sobre o saldo devedor.

A coluna Saldo Devedor representa o valor da dívida caso o devedor queira efetuar o pagamento antecipado

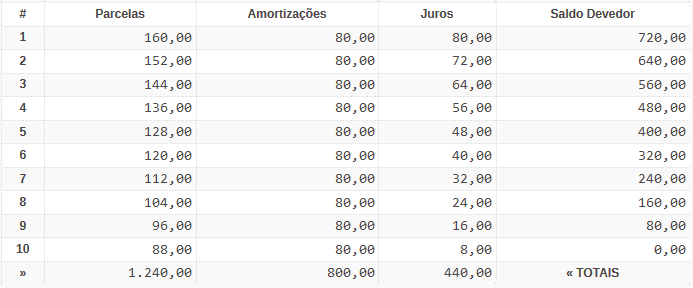

Exemplo 1. Montar a tabela do SAC para um empréstimo de R$ 800,00, a ser pago em 10 prestações mensais, sob taxa de juros de 10% a.m.

Na tabela acima é possível observar que:

A primeira coluna apresenta o número de cada uma das 10 prestações.

A terceira coluna apresenta o valor amortizado em cada prestação, que foi calculado através da divisão do valor emprestado pela quantidade de prestações.

R$ 800,00 / 10 = R$ 80,00

A quarta coluna apresenta o valor dos juros, que são calculados multiplicando-se a taxa pelo saldo devedor.

Veja:

- R$ 800,00 * 10% = R$ 80,00

- R$ 720,00 * 10% = R$ 72,00

- R$ 640,00 * 10% = R$ 64,00

- R$ 560,00 * 10% = R$ 56,00

- R$ 480,00 * 10% = R$ 48,00

- R$ 400,00 * 10% = R$ 40,00

- R$ 320,00 * 10% = R$ 32,00

- R$ 240,00 * 10% = R$ 24,00

- R$ 160,00 * 10% = R$ 16,00

- R$ 80,00 * 10% = R$ 8,00

A quinta coluna apresenta o saldo devedor após o pagamento de cada uma das prestações.

- R$ 800,00 – R$ 80,00 = R$ 720,00

- R$ 720,00 – R$ 80,00 = R$ 640,00

- R$ 640,00 – R$ 80,00 = R$ 560,00

- R$ 560,00 – R$ 80,00 = R$ 480,00

- R$ 480,00 – R$ 80,00 = R$ 400,00

- R$ 400,00 – R$ 80,00 = R$ 320,00

- R$ 320,00 – R$ 80,00 = R$ 240,00

- R$ 240,00 – R$ 80,00 = R$ 160,00

- R$ 160,00 – R$ 80,00 = R$ 80,00

- R$ 80,00 – R$ 80,00 = R$ 0,00

Para finalizar, a segunda coluna apresenta a soma dos valores das colunas 3 e 4, que informam os valores da amortização e dos juros.

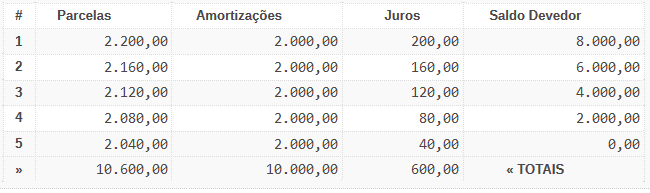

Exemplo 2. Montar a tabela do SAC para um empréstimo de R$ 10.000,00, a ser pago em 5 prestações mensais, sob taxa de juros de 2% a.m.

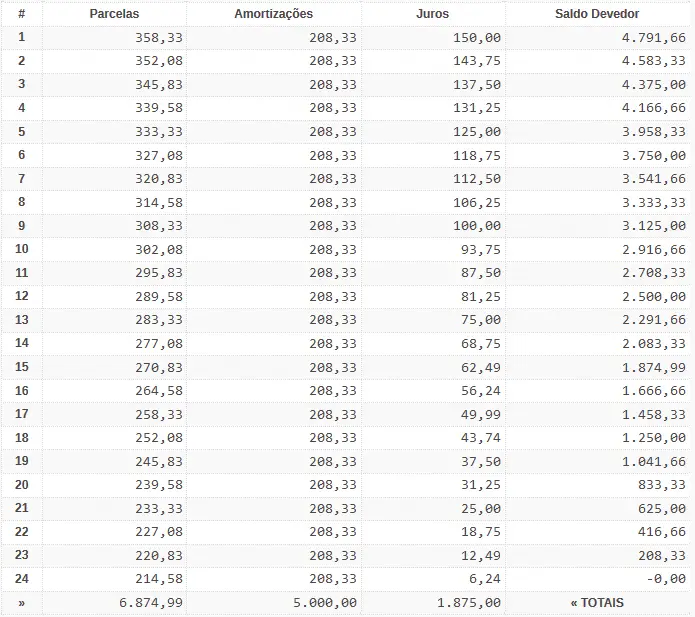

Exemplo 3. Montar a tabela do SAC para um empréstimo de R$ 5.000,00, a ser pago em 24 prestações mensais, sob taxa de juros de 3% a.m.

Gostou da nossa publicação sobre o sistema de amortização constante (SAC)?

Deixe o seu comentário.